Bảo đảm tính bảo mật và tiện lợi cho khách hàng

Là một trong những ngân hàng chủ lực trong đầu tư tín dụng và cung cấp dịch vụ ngân hàng, nhất là tại địa bàn nông thôn, miền núi trên địa bàn tỉnh, Ngân hàng Nông nghiệp và Phát triển nông thôn - Chi nhánh tỉnh Thanh Hóa (Agribank Thanh Hóa) xác định mục tiêu xuyên suốt trong hoạt động là phát huy lợi thế về mạng lưới, đa dạng hóa, cung cấp sản phẩm dịch vụ ngân hàng bán lẻ với chất lượng cao, dựa trên nền tảng công nghệ thông tin hiện đại, đáp ứng nhu cầu ngày càng đa dạng của khách hàng.

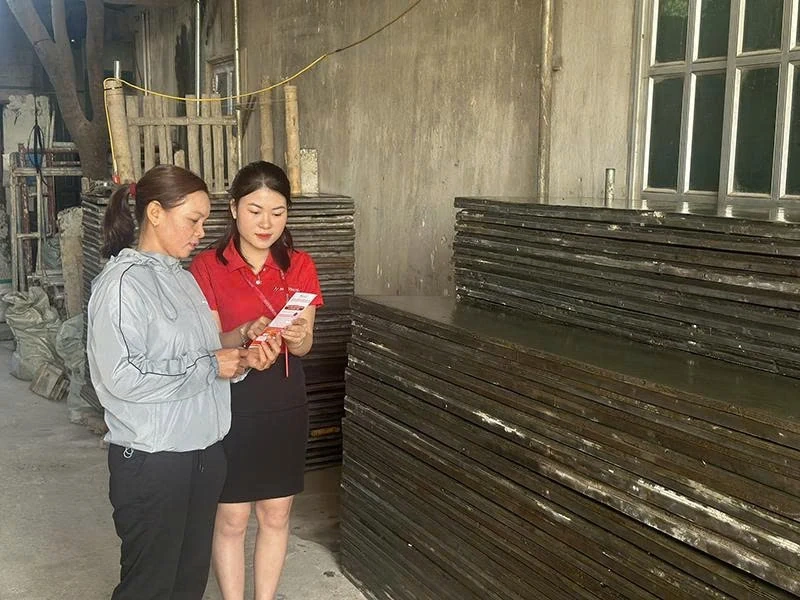

Agribank Thanh Hóa cử cán bộ đến từng hộ, cơ sở kinh doanh để hướng dẫn cài đặt ứng dụng, trải nghiệm dịch vụ.

Đồng hành với toàn ngành ngân hàng, Agribank Thanh Hóa đã có nhiều chính sách, giải pháp phát triển dịch vụ, chức năng, tiện ích mới trong thanh toán sử dụng công nghệ hiện đại để đáp ứng nhu cầu ngày càng cao của khách hàng. Nhiều sản phẩm dịch vụ ngân hàng điện tử E-Banking của Agribank sau khi đưa vào triển khai ứng dụng được đông đảo khách hàng tin dùng, như: mở tài khoản trực tuyến eKYC, thẻ phi vật lý, thẻ chip không tiếp xúc, mã PIN điện tử ePIN, thanh toán bằng mã VietQR, ATM đa chức năng (CDM) với chức năng nạp tiền tự động và gửi tiền trực tuyến, mô hình ngân hàng số Agribank Digital, chức năng rút tiền bằng mã...

Ðáng chú ý, những năm gần đây, thanh toán điện tử trong khu vực, dịch vụ hành chính công được đẩy mạnh triển khai. Cùng với đó, Agribank Thanh Hóa đã kết nối, ký kết thỏa thuận hợp tác với hầu hết các đơn vị cung cấp dịch vụ, doanh nghiệp cung cấp dịch vụ để triển khai ứng dụng thanh toán di động, ví điện tử, cổng thanh toán... Qua đó cho phép khách hàng dễ dàng thực hiện giao dịch thanh toán hằng ngày như trả tiền taxi, điện, nước, viễn thông, học phí, viện phí, chuyển tiền, chi trả lương hưu, trợ cấp bảo hiểm xã hội... từ điện thoại thông minh hoặc máy tính có kết nối internet mà không cần đến phòng giao dịch ngân hàng. Từ đó, tạo thuận lợi cho khách hàng ở khu vực nông thôn, vùng sâu, vùng xa được tiếp cận dịch vụ tài chính hiện đại, nâng cao hiệu quả quản lý, minh bạch hóa giao dịch thanh toán trong nền kinh tế, góp phần phòng, chống tham nhũng, tiêu cực, rửa tiền.

Agribank Thanh Hóa đã lắp đặt 38 máy gửi rút tiền tự động Autobank CDM, ATM trên địa bàn quản lý cũng như chủ động nâng cấp hạ tầng công nghệ thúc đẩy chuyển đổi số hoạt động ngân hàng. Việc lắp đặt các máy CDM của Agribank đã đem lại những lợi ích, như: không cần đến quầy giao dịch để mở tài khoản tiền gửi mà vẫn được hưởng lãi suất hấp dẫn hoặc tương đương như tại quầy; không cần phải xuất trình giấy tờ, viết, ký bất kỳ chứng từ giao dịch nào; thời gian hoạt động của CDM linh hoạt 24/7... sẽ giúp khách hàng tiết kiệm được thời gian, giao dịch thuận tiện và có độ bảo mật cao. Đặc biệt, máy CDM có thiết kế giao diện đơn giản, dễ hiểu, thân thiện; có những tính năng cơ bản tương tự trên máy ATM như: rút tiền, vấn tin số dư, đổi mã pin, in sao kê thẻ ghi nợ/thẻ tín dụng, thanh toán hóa đơn, gia hạn thẻ ghi nợ, đăng ký/hủy đăng ký dịch vụ, giao dịch chuyển khoản linh hoạt trong hệ thống Agribank và liên ngân hàng với gần 40 ngân hàng... giúp khách hàng thao tác và sử dụng nhanh chóng, an toàn, hiệu quả.

Nhờ ứng dụng công nghệ, đẩy mạnh chuyển đổi số, đến nay, Agribank Thanh Hóa đã có gần 400.000 khách hàng giao dịch, với tổng dư nợ đạt hơn 28.000 tỷ đồng; khoảng hơn 80% khách hàng của chi nhánh đã sử dụng dịch vụ ngân hàng điện tử, phần lớn khách hàng được thu thập dữ liệu sinh trắc học để gia tăng bảo mật. Đây là minh chứng rõ ràng cho sự dịch chuyển sang phương thức giao dịch hiện đại, bền vững. Điểm đáng chú ý là cách làm trực tiếp, kề vai sát cánh cùng người dân. Thay vì chỉ giới thiệu sản phẩm qua các kênh truyền thông, Agribank Thanh Hóa đã cử cán bộ đến từng hộ, cơ sở kinh doanh để hướng dẫn cài đặt ứng dụng, trải nghiệm dịch vụ. Từ “cầm tay chỉ việc” giúp khách hàng yên tâm, dần hình thành thói quen giao dịch số. Chính yếu tố con người, kết hợp công nghệ hiện đại đã tạo ra sự khác biệt và bền vững trong chuyển đổi số tại địa phương.

Agribank Thanh Hóa đang tiếp tục đẩy mạnh chuyển đổi số, lấy thanh toán số là “cửa ngõ” để kết nối các dịch vụ ngân hàng khác, như huy động, cho vay, đầu tư, bảo hiểm... Điều này không chỉ giúp ngân hàng tăng sức cạnh tranh, mà còn mang đến lợi ích to lớn cho người dân, như tiết kiệm thời gian, tiền bạc, giảm bớt rủi ro giao dịch, đồng thời bảo đảm tính bảo mật và tiện lợi cho khách hàng.

Bài và ảnh: Đức Thanh

Bình luận

Xin vui lòng gõ tiếng Việt có dấu